Узбекистан завершает системную перестройку кибербезопасности в финансовом секторе. Octobank объясняет, почему она важна для инвесторов

Новые стандарты: их значение и контекст рынка

Узбекистан завершает системную перестройку кибербезопасности в финансовом секторе — реформу, которая закладывает основу цифровой устойчивости и международного доверия. Эта «сквозная» модель делает рынок более прозрачным для инвесторов: снижается «хвостовой» риск, повышается сопоставимость показателей между эмитентами и предсказуемость надзора.

Новые стандарты и их значение

С недавнего времени все банки обязаны внедрять базовые меры киберзащиты, включая мониторинг и реагирование на инциденты. Это снижает уязвимость на фоне роста киберугроз и соответствует международной практике: рынки, где финансовая инфраструктура соответствует современным стандартам, получают более предсказуемый доступ к капиталу.

Контекст рынка

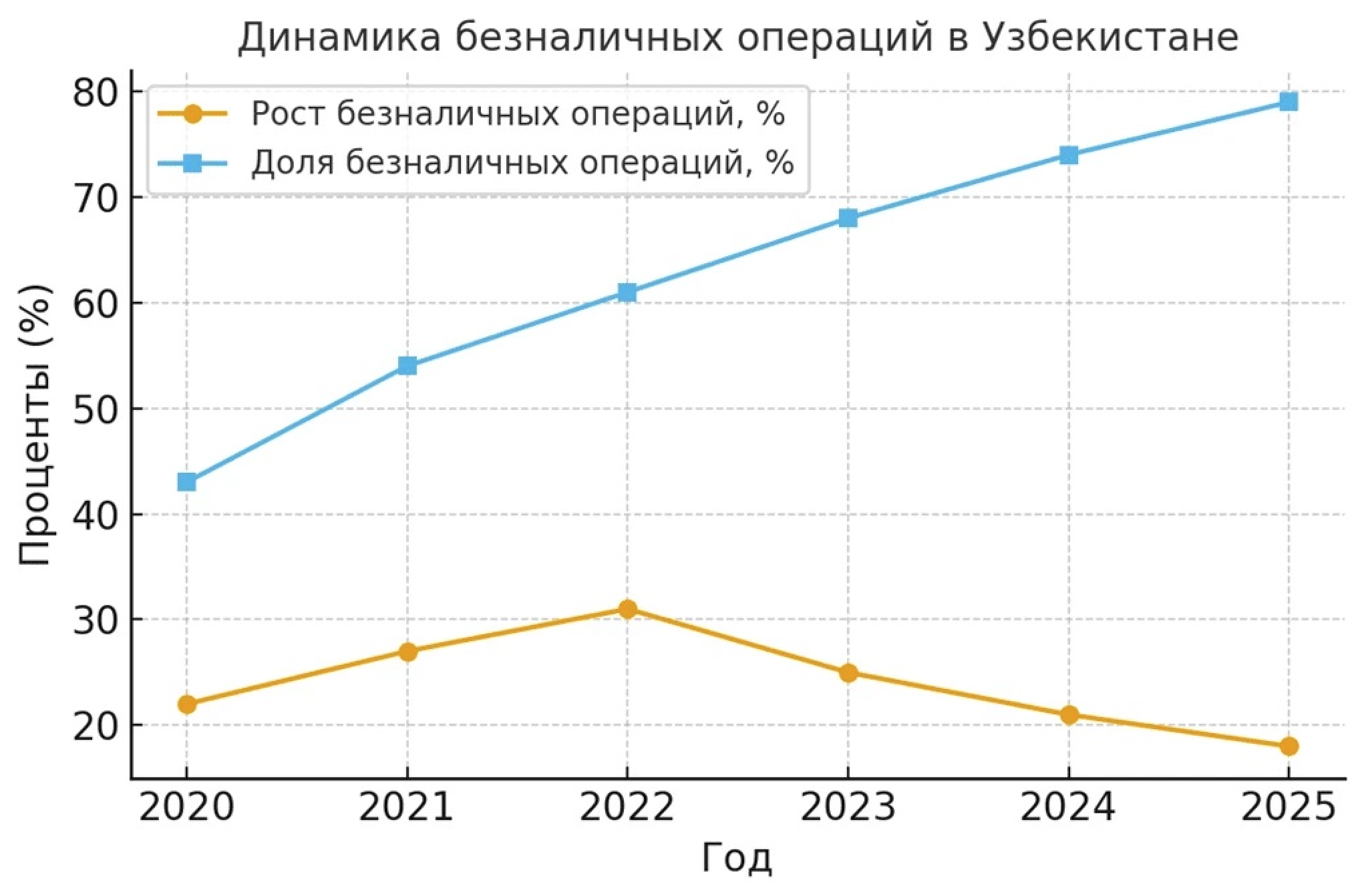

Банковский сектор Узбекистана быстро меняется: по оценке S&P Global Ratings на сентябрь 2025 года, девять госбанков контролируют около 67% активов сектора (то есть порядка двух третей), постепенно уступая долю частным игрокам. На стороне платежной инфраструктуры — устойчивый рост безналичных операций: статистика ЦБ фиксирует расширение сети POS-терминалов и увеличение оборота по POS в 2024–2025 годах, что отражает ускоренную цифровизацию расчетов. На этом фоне цифровизация становится стратегическим приоритетом для банков в связке с усилением управления рисками (антифрод, управление инцидентами, защита данных), чтобы поддерживать качество прибыли и доступ к капиталу.

|

Сегмент |

Ориентировочная доля в совокупных активах финсектора (2025) |

Источник |

|

Государственные банки |

67% |

ЦБ РУз, UzDaily, IMF Country Report |

|

Частные коммерческие банки |

28% |

Spot.uz, Kapital.uz |

|

Микрофинансовые и лизинговые компании |

2% |

Central Bank stats, finmarket.uz |

|

Платёжные организации и системы (PSP, Payme, Click, Apelsin и др.) |

1% |

ЦБ РУз, Fintech Overview 2025 |

|

Кредитные бюро и факторинговые компании |

1% |

Finmarket.uz |

|

Страховые организации |

1% |

Insurance Market Report, 2025 |

Представленные выше показатели носят справочный характер и основаны на последних доступных публичных данных регулятора и отраслевой отчетности. На фоне ускоренной цифровизации банковского сектора доля безналичных платежей в Узбекистане достигла почти 80 %. Рост остается устойчивым фактором финтех-реформ.

Сигналы для международного капитала

1. Проверка становится цифровой

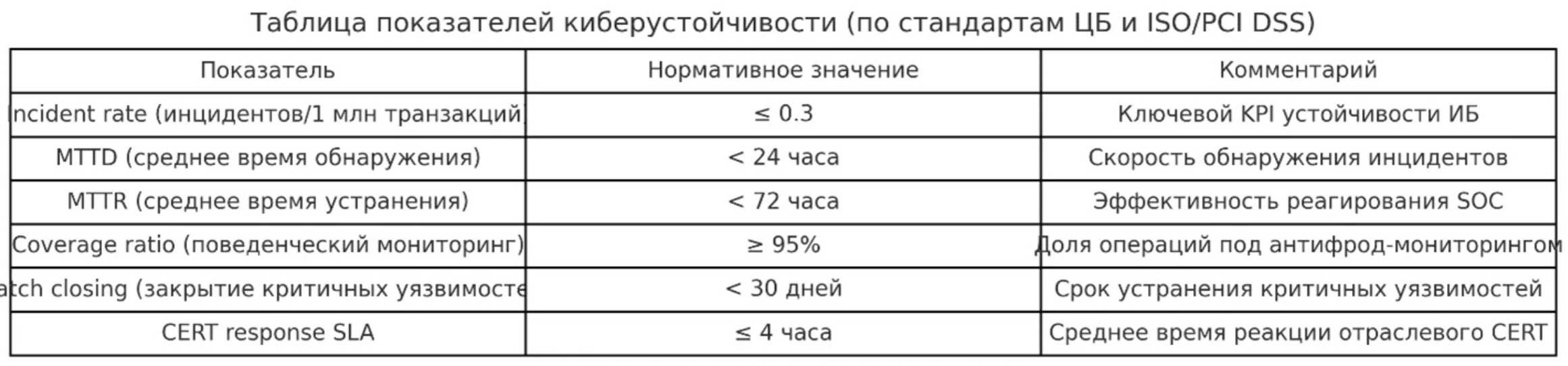

Появляется единая «линейка» метрик — частота инцидентов на 1 млн транзакций, MTTD/MTTR, доля операций под поведенческим мониторингом. Это позволяет оценивать эмитентов по фактам, а не обещаниям; при этом часть показателей раскрывается в рамках due diligence и регуляторной/борд-отчетности, а не всегда публично.

2. Премия за риск в ставках — ниже

Централизованный антифрод и «минималки» по ИБ обычно снижают вероятность крупных инцидентов и санкций, стабилизируя денежные потоки и тем самым влияя на стоимость долга и мультипликаторы P/BV и P/E.

3. Трансграничные проекты — быстрее

Нормативная база предсказуема: роли Центрального банка и CERT формализованы, интеграционные требования определены регулятором и доводятся до участников. Это уменьшает CAPEX на вход для европейских вендоров и финтех-компаний и ускоряет масштабирование пилотов.

Приведенные значения — целевые ориентиры, используемые в практике ИБ (ISO 27035/NIST/PCI DSS) и во внутренних SLA банков. В минимальных требованиях к ИБ и кибербезопасности коммерческих банков (Минюст, рег. №3669 от 18–19.08.2025; вступает в силу 20.11.2025) установлены процессы управления уязвимостями (сканирование, оценка по CVSS, патч-менеджмент), а конкретные сроки устранения (например, <30 дней для критических) закрепляются во внутренних политиках банка и согласуемых SLA.

Связь с СНГ и Европой: единый словарь рисков

Для банков и финтех-компаний из стран СНГ упрощаются процедуры совместного аудита и комплаенса: метрики инцидентности и процессы реагирования унифицируются в соответствии с методикой регулятора, что снижает дисконт за «непрозрачность регулирования».

В реформе прослеживаются знакомые инвесторам из ЕС элементы — выделенная функция информационной безопасности, централизованный мониторинг, стандартизированный обмен информацией об инцидентах, — что повышает доверие к данным и привлекательность узбекских проектов.

Регулярные коммуникации с ЦБ и обзоры надзорных органов — показатели дисциплины в секторе и предсказуемости регулирования.

Экспертное мнение Octobank

В Octobank подчеркивают, что новые правила имеют решающее значение, которые закладывает основу цифровой устойчивости и международного доверия. Минимальные стандарты создают основу, но рынок должен идти дальше — к интеллектуальным системам мониторинга, биометрии и обучению персонала. Так формируется долгосрочное доверие».

Главный офис Octobank - современное здание банка в Ташкенте

Вывод

Реформа киберзащиты в Узбекистане вышла на рабочий уровень: действует Положение Правления ЦБ №3513 для платежной инфраструктуры, по указу Президента от 30.04.2025 разворачиваются единая платформа транзакций и централизованный антифрод, а также установлены минимальные требования по ИБ/кибербезопасности для банков (19.08.2025) и кредитных бюро (25.09.2025); работу координирует отраслевой CERT-CBU.

Для партнеров из СНГ и Европы это сигнал зрелости и прозрачности, снижения системных рисков и предсказуемого надзора. На таком фундаменте трансграничные сделки — от платежных коридоров до долговых программ и M&A — получают ключевой нематериальный актив: доверие к качеству защиты и к регулятору.